Theo công bố từ Ngân hàng Quốc tế (VIB), con số tổng tài sản tăng 8% so với đầu năm. Dư nợ tín dụng vượt 356.000 tỷ đồng, tăng 10%, với tăng trưởng đồng đều từ khối bán lẻ, SME, doanh nghiệp và định chế tài chính. Trong đó, mảng bán lẻ tiếp tục dẫn dắt, nổi bật với gói vay mua nhà 45.000 tỷ đồng có lãi suất cố định từ 5,9%/năm, phê duyệt nhanh nhờ AI và cho phép trả nợ linh hoạt.

"Ở mảng SME và doanh nghiệp, VIB tiếp tục mở rộng tín dụng có chọn lọc, tập trung hỗ trợ dòng vốn lưu động và nhu cầu sản xuất - kinh doanh của khách hàng trong bối cảnh lãi suất thấp", ngân hàng cho biết.

Huy động khách hàng tăng 10%, đạt trên 304.000 tỷ đồng. CASA và tài khoản siêu lợi suất tăng 51% so với đầu năm. Ra mắt từ đầu 2025, tài khoản này đã thu hút hơn 500.000 khách hàng kích hoạt, mở rộng tệp khách hàng tiềm năng. VIB tiếp tục đẩy mạnh số hóa, phát triển các giải pháp linh hoạt để tối ưu hóa dịch vụ và duy trì tăng trưởng huy động bền vững.

|

Khách hàng giao dịch tại VIB. Ảnh: VIB |

Chất lượng tài sản cải thiện, tỷ lệ nợ xấu giảm còn 2,54%, thấp hơn 0,14 điểm % so với cuối quý I. Hơn 75% dư nợ thuộc phân khúc bán lẻ và SME, trong đó 90% khoản vay bán lẻ có tài sản đảm bảo là bất động sản pháp lý đầy đủ. Nợ nhóm 2 tiếp tục xu hướng giảm. Việc luật hóa Nghị quyết 42 giúp ngân hàng đẩy mạnh xử lý nợ xấu và củng cố nền tảng tài chính.

Trong quý II, ngân hàng đã hoàn tất chi trả 7% cổ tức tiền mặt theo phê duyệt tại Đại hội đồng cổ đông 2025. Các chỉ số quản trị an toàn vẫn duy trì ở mức tối ưu, trong đó tỷ lệ an toàn vốn (CAR) Basel II đạt 12,0% (quy định: trên 8%), hệ số cho vay trên tổng tiền gửi (LDR) ở mức 77% (quy định: dưới 85%), hệ số nguồn vốn ngắn hạn cho vay trung dài hạn 23% (quy định: dưới 30%) và hệ số nguồn vốn ổn định ròng theo Basel III (NSFR) 111% (chuẩn Basel III: trên 100%).

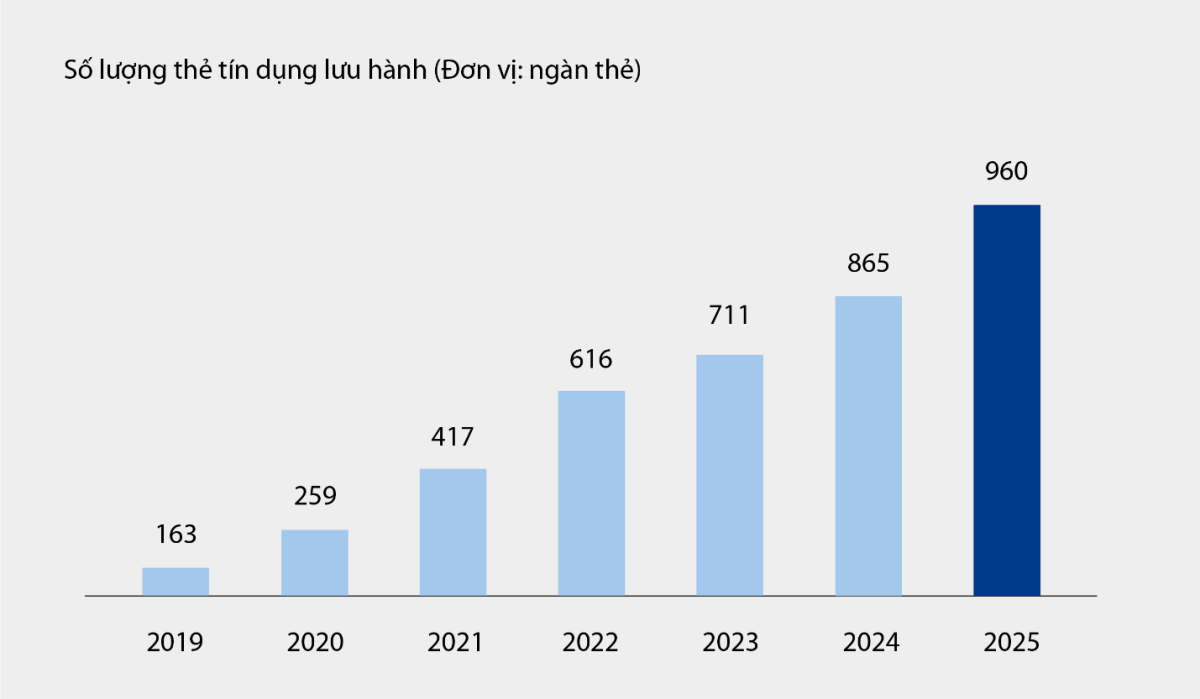

6 tháng đầu năm, VIB đạt tổng thu nhập hoạt động hơn 9.700 tỷ đồng, lợi nhuận trước thuế trên 5.000 tỷ đồng, tăng 9% so với cùng kỳ. Thu nhập lãi thuần đạt 7.700 tỷ đồng, tiếp tục là nguồn đóng góp chủ lực. NIM duy trì ở mức 3,4%. Thu nhập ngoài lãi chiếm khoảng 21% tổng thu nhập, chủ yếu từ phí dịch vụ và thẻ tín dụng. Số lượng thẻ tín dụng lưu hành gần một triệu, tổng chi tiêu 6 tháng đạt hơn 67.900 tỷ đồng, tăng 15% so với cùng kỳ.

"Các sản phẩm dịch vụ mới triển khai trên nền tảng ngân hàng số như thanh toán hóa đơn, chuyển tiền quốc tế, đóng tiền học phí, bảo hiểm,.. gói giải pháp và dịch vụ cho khách hàng doanh nghiệp cũng đóng góp đáng kể vào nguồn thu nhập phí và dịch vụ cho ngân hàng", đại diện VIB cho hay.

|

Biểu đồ số lượng thẻ tín dụng lưu hành tại VIB từ 2019 - 6T2025. Nguồn: VIB |

Chi phí hoạt động giảm 1% so với cùng kỳ nhờ tối ưu quy trình. Chi phí dự phòng rủi ro tín dụng giảm 49% so với cùng kỳ do nền tảng dự phòng vững chắc từ các quý trước.

VIB cho biết, thời gian tới tiếp tục đẩy mạnh chiến lược số hóa với hai sản phẩm mới: Super Pay - giải pháp thanh toán thông minh, và Super Cash - giải pháp vay linh hoạt với hạn mức tới 1 tỷ đồng. Các tính năng như PayFlex, PayEase, PaySafe và nền tảng Max by VIB giúp khách hàng quản lý tài chính chủ động, trực tuyến và minh bạch.

Cùng với Super Account và Super Card, VIB đang hoàn thiện hệ sinh thái tài chính số toàn diện, hướng tới trao quyền kiểm soát tài chính tối đa cho người dùng.

"Với nền tảng tài chính vững, danh mục tín dụng chất lượng và dịch vụ số hóa, VIB đặt mục tiêu tăng tốc trong nửa cuối năm, tiếp tục tăng trưởng bền vững và gia tăng giá trị cho khách hàng, cổ đông và nền kinh tế", đại diện ngân hàng cho hay.

Lan Anh